Жилищные кредиты в России становятся непозволительной роскошью. Льготной ипотеки на новостройки под 8% годовых не станет 1 июля (при этом уже сейчас одобряют ее единицам), а семейную ипотеку под 6% хоть и продлят, но на новых условиях, которые, скорее всего, сделают ее менее доступной. Тем временем средняя ставка по ипотеке на вторичном рынке жилья, по данным аналитиков Дом.РФ, к началу этой недели составила 18,3% годовых.

Но что делать, если все возможности взять жилищный кредит на выгодных условиях вы упустили, а квартира вам нужна прямо сейчас? Мы решили смоделировать ситуацию покупки жилья в новой суровой реальности. Легенда такова — семья из трех человек, двое работающих супругов с семилетним ребенком, ищет двушку. Им не до роскоши, поэтому останавливаемся на бюджетном варианте в панельном доме 1990 года постройки на улице 24-я Северная.

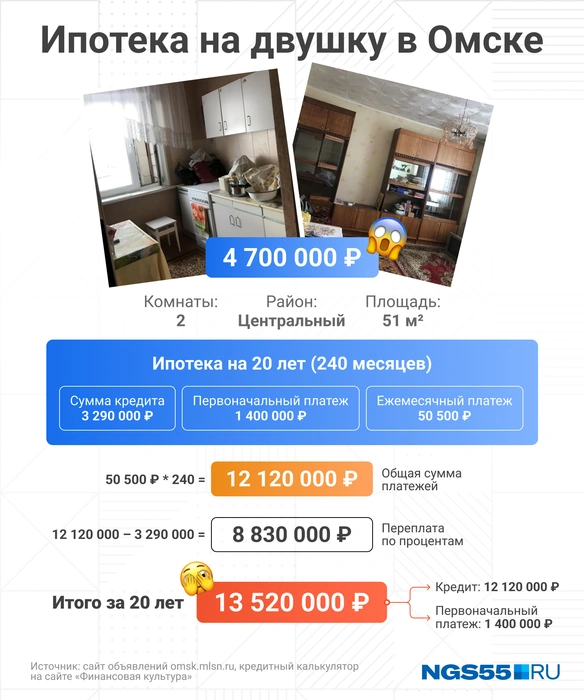

Ее стоимость при общей площади 51,2 квадратных метра — 4,7 миллиона рублей. Это самая обычная квартира с косметическим ремонтом совсем не первой свежести — потолочная плитка из конца 90-х, старенький линолеум и не самые свежие обои. В целом, жить можно, но до картинок с сайта Пинтерест интерьерам этой квартиры очень далеко.

Для расчета суммы ипотечного кредита мы взяли одно из самых выгодных на сегодняшний день предложений для покупателей вторички. Это ставка 17,9% годовых в одном из популярнейших банков страны. Предложение актуально только для новых зарплатных клиентов. Для остальных сумма кредита составит уже 18,2% годовых. И это — при подтверждении дохода и комплексном страховании.

Итак, ипотеку мы рассчитываем на 20 лет. При этом нам нужно внести первоначальный взнос — 30% от стоимости квартиры. В нашем случае это 1,4 миллиона рублей. Оставшуюся сумму — 3 290 000 рублей семья будет платить до 2044 года. За это время, согласно расчетам ипотечного калькулятора на сайте Центробанка, общая сумма платежей составит 12 120 000 рублей, а сумма переплаты по ипотеке — 8 830 000 рублей. Последняя почти сопоставима со стоимостью сразу двух таких квартир.

Ежемесячный платеж по ипотеке составит 50,5 тысячи рублей. Получается, каждый из супругов должен будет вытащить из своей зарплаты 25 тысяч. Если верить Омскстату, размер средней зарплаты в нашем регионе в первом квартале этого года составил 57,9 тысячи рублей (сомнительно, но «окей»), а значит, на жизнь у семьи из трех человек останется 65,3 тысячи рублей в месяц.

Какую недвижимость можно купить в Омске за 12 миллионов рублей? Один из вариантов — трехкомнатная квартира на Масленникова,17 площадью 80 квадратных метров. Дом не новый — это тоже 1990 год постройки, но в отличие от панельки на 24-й Северной, кирпичный и находится в более престижном микрорайоне.

Но главное, квартира — с огромной гостиной-столовой, тремя спальнями и гардеробной и панорамными окнами. В жилище — дизайнерский ремонт, а вся мебель и техника включены в ее стоимость.

Если говорить об автомобилях, то тут можно ни в чем себе не отказывать. За те же 12 миллионов рублей вы станете обладателем Audi Q6 50 TFSI или Lexus GX460. Оба 2023 года выпуска.

Но вернемся к нашим расчетам. Многое ли изменится, если мы возьмем в ипотеку эту же квартиру, на таких же условиях, но не на 20, а на 5 лет? В таком случае, без учета первоначального взноса, семья отдаст банку 5 001 323 рубля, а размер переплаты по кредиту составит 1 711 323 рубля. Вроде бы уже легче. Но есть один нюанс. Сумма ежемесячного платежа при таком раскладе составит 83,3 тысячи рублей, а значит, нашей семье придется выживать на 32,5 тысячи рублей в месяц. Конечно, тут вообще можно поставить под сомнение, что ипотеку им одобрят.

Отказываются ли омичи от ипотеки при столь невыгодных условиях? Специалист по недвижимости агентства «Аркада-Стиль» Марина Чулкова говорит, что омичи продолжают брать жилищные кредиты, но ажиотажа на рынке не наблюдается.

— Как ни странно, сделки идут. Переговорные, конечно, не битком забиты, как это было раньше, тем не менее кредитный менеджер, с которым я контактирую, постоянно занята. Ну, в общем, я бы не сказала, конечно, что в банках работа кипит, но при этом сделки проходят, продажа недвижимости не остановится никогда. Это как ядерный реактор.

По мнению кандидата экономических наук, доцента кафедры «Экономика и организация труда» ОмГТУ Максима Мизи, ключевую ставку могут снизить не ранее осени. И то — при условии, если в России снизятся объемы выдачи кредитов, что сократит спрос на товары и тем самым замедлит рост цен:

— Пока недельные данные по инфляции показывают ускорение, которое может усугубиться после повышения тарифов ЖКХ с 1 июля, кроме того, население только за апрель взяло в банках 260 миллиардов рублей потребительских кредитов, 466 миллиардов рублей ипотеки и 76 миллиардов рублей автокредитов. Общий объем выдачи кредитов не снижается, несмотря на рост ключевой ставки, увеличение первоначального взноса, ограничения выдач кредитов уже закредитованным гражданам, введение дополнительных пошлин и утилизационных сборов на автомобили. Государство пытается создать невыгодные условия, чтобы граждане перестали покупать квартиры и машины иностранного производства, но пока ничего не помогает. Многие ожидают обвала рубля и стремительного роста цен на недвижимость после недавнего опыта девальвации 2023 года и последствий безадресной льготной ипотеки — поменять их убеждения трудная задача. В таких условиях ожидать снижения ключевой ставки не приходится, более того, возможно повышение ключевой ставки в июле до 17–18%. Всё более вероятным становится сценарий, в котором первое снижение ставки произойдет в декабре 2024 года.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)