Всё ли вы знаете о своих долгах? Если уверены, что да, то проверьте еще раз. Например, жительницу Новосибирска 19 лет искали сотрудники банка и коллекторы, чтобы потребовать долг за кредит. Всё это время ей начисляли пени, и к 2023 году долг вырос в два раза — в итоге судебные приставы арестовали счета женщины и начали снимать с них деньги. Как узнать, есть ли у вас долги, о которых вы даже не подозревали? И что делать, если вы попали в аналогичную ситуацию? Разбираемся вместе с экспертами.

Долг из прошлого

История жительницы Новосибирска Ксении Камановой началась 18 января. В своей колонке на NGS.RU она рассказала о том, что ей стали приходить уведомления с личных банковских карт о том, что по требованию приставов с них снимаются разные суммы — около 200–300 рублей. Причина — задолженность по кредитным платежам. Ксения не понимала, откуда взялись долги, ведь по всем кредитам она платила исправно. После разбирательств с судебными приставами выяснилось, что банк взыскал с нее пени за кредит, взятый в 2004 году.

— Непонятно, откуда эти пени взялись, потому что кредит-то был закрыт, — рассказывала Ксения. — Мне сказали, что это был даже не кредит, а карта. И я думала, что закрыла кредит, а может, это было обслуживание по карте или еще что-то. Они сами мне не могут сказать, откуда этот долг взялся. Оказалось, что сумма была 1018 рублей. У меня якобы был остаток, и они прикрутили какую-то пошлину и пени. И получилось 2018 рублей.

Ксения недоумевала, почему банк своевременно не сообщил ей о долге — за это время у нее не изменились ни прописка, ни серия и номер паспорта. В банке ей ответили, что в 2005 году продали долг коллекторам, но они тоже не смогли найти женщину, после чего вернули базу назад в банк. Но и тогда Ксению не смогли найти — всё решилось лишь после того, как дело передали в суд.

— 24 января я оплатила долг, съездила в банк. Потом отправилась к судебным приставам со справкой, повеселила их снова. И судебные приставы закрыли дело. Нет больше никакой задолженности, и деньги, которые списали, сказали, что вернут в течение пяти дней, — резюмировала Ксения. — Ты вот так живешь и не знаешь о долгах. И хорошо, что две тысячи рублей. У людей суммы и по полмиллиона приходили, и по сто тысяч. Оказывается, тебе через 20 лет может прилететь, а ты даже не понимаешь, за что. Прошло 19 лет, я откуда помню, что я делала в 2004 году? И ты абсолютно беспомощен. Я не могу доказать ничего. И хорошо, что там две тысячи было, а не два миллиона. Не знаю, что бы я тогда делала. Я не понимаю, как мне выдали кредит на машину и ипотеку, если у меня была задолженность и меня искали коллекторы.

Как узнать о долгах

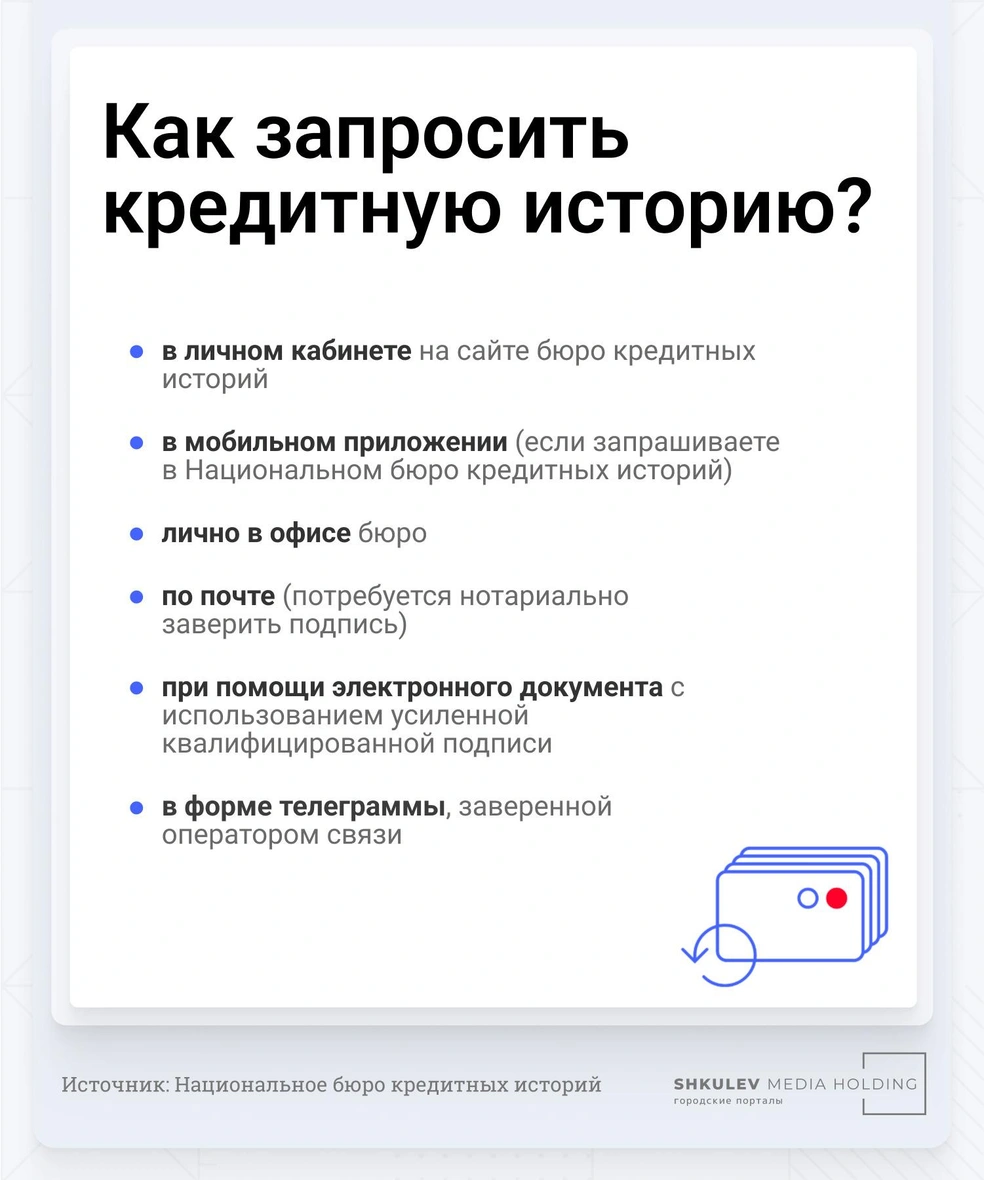

Чтобы узнать, есть ли у вас долги, о которых вы не догадывались ранее, нужно проверить свою кредитную историю. Именно в ней можно найти ответы на то, какие кредиты на вас оформлены, кто их выдавал, какие по ним долги и не осталось ли непогашенных задолженностей. Она хранится в бюро кредитных историй, но для начала нужно выяснить, в каком именно. Крупнейшим является Национальное бюро кредитных историй (НБКИ), в котором хранятся сведения более чем о 100 миллионах заемщиков. Но, кроме него, в России работают и другие бюро — обычно банки сотрудничают сразу с несколькими, но может быть и так, что запись о конкретном займе есть только в одном. Поэтому нужно найти все организации, в которых могут храниться сведения о ваших кредитах.

— Чтобы узнать, куда именно обращаться, нужно запросить сведения из Центрального каталога кредитных историй, который находится в Банке России, — рассказали в Национальном бюро кредитных историй. — Только там могут предоставить полный список бюро, где хранится кредитная история конкретного субъекта. Лучше всего сделать такой запрос на портале «Госуслуги». Также нужную информацию можно получить на официальном сайте Банка России, правда, в этом случае кроме документа, удостоверяющего личность, потребуется знание кода субъекта кредитной истории.

Код субъекта — это аналог ПИН-кода банковской карты, он используется только на сайте Банка России для получения сведений о бюро кредитных историй, а формируется при заключении договора кредита. Если вы его не знаете, то на сайте можно будет оформить дополнительный код.

Когда вы узнаете о том, в каких бюро хранится история ваших кредитов, можно запросить там свой кредитный отчет. Сделать это можно несколькими способами — все они равноценны, разница лишь в скорости получения. По закону в одном бюро можно бесплатно получить кредитную историю дважды за год, затем выписка обойдется в среднем от 250 до 500 рублей (но платно ее можно получать неограниченное количество раз).

В НКБИ говорят, что при полученной кредитной истории следует обратить внимание на следующие записи:

погашенные займы (все должны быть закрыты, задолженности — обнулены);

активные займы (проверьте точность отражения графика платежей, отсутствие недостоверных просрочек);

обращения за новыми займами (проверьте, в какие банки делались запросы, а также причины отказа);

случаи привлечения к ответственности (долги за коммунальные услуги или по уплате алиментов).

— Если вы обнаружили неполные или недостоверные сведения, нужно немедленно обратиться к кредитору, который выступил их источником, или в бюро кредитных историй. Это поможет быстро скорректировать информацию и поможет не потерять деньги, — пояснили в НБКИ.

Что делать, если нашелся неизвестный долг

Есть вероятность, что внезапно найденный долг — это ошибка со стороны банка. Например, вы уже давно сделали последний платеж по кредиту, но после этого получили уведомление о долге.

— Чтобы этого избежать, после внесения последнего платежа нужно попросить справку об остатке долга (он должен быть равен нулю). Через пару недель проверить свою кредитную историю и убедиться, что банк вовремя передал верные данные в бюро кредитных историй, — посоветовал начальник отдела финансового просвещения Банка России Борис Кулик.

Если же никакой ошибки нет, то ситуация может оказаться сложнее. Юрист Андрей Конышев говорит, что в первую очередь нужно понять, был ли уже суд по долгу:

— Есть банки, которые подают в суд даже спустя 10 лет после того, как кредитный договор закончился. По какой-то причине своевременно они не подали. Соответственно, если долг какой-то есть, они накапливают пени и проценты за просрочку платежей, а затем обращаются в суд. С какой целью это делается? Высок процент того, что человек давно не живет по месту регистрации, и суд ненадлежащим образом оповещает должника о том, что в отношении него возбуждено гражданское дело по взысканию задолженности. Долг просуживается, банк берет исполнительный лист, отдает приставам. Только когда у должника начинают арестовывать средства, он понимает — что-то не так.

По словам юриста, в таких случаях нужно писать заявление на отмену судебного приказа или на отмену заочного решения, а также просить суд восстановить сроки на подачу иска банком.

— Очень многое зависит от условий кредитного договора и даты, когда должник должен был совершить последний платеж. Если от этой даты прошло три года, то у банка нет оснований на подачу иска, их требования просто не удовлетворят. В таком случае можно добиться даже того, что не надо будет оплачивать свой основной долг, — подытожил Андрей Конышев.

Что еще почитать по теме

Микрофинансовые организации появились в России еще в 90-х, но законодательно их деятельность стали регулировать в 2011 году. Уже давно известно о том, что даже при микрозаймах «до зарплаты» заемщику придется выплачивать большие проценты. По итогам прошлого года выяснилось, что просроченных кредитов у МФО уже более 43% — платежей по ним не поступало больше трех месяцев. Выяснили, как быть тем, кто набрал так много микрозаймов, что уже не в силах выплатить их все, а заодно разобрались, стоит ли вообще обращаться в микрофинансовые организации.

Затянуть человека в долги может всё что угодно. Почитайте исповедь россиянки, страдающей биполярным расстройством, — в периоды мании она превращалась в шопоголика и брала множество кредитов, чтобы купить разные вещи. В итоге их общая сумма составила больше 2,5 миллиона рублей, а ежемесячные выплаты превышают зарплату.

Налоговая служба, как правило, не прощает ошибок — если вы пропустили срок уплаты налогов, то на них ежедневно начисляют пени, а потом придется, помимо долга, оплатить еще госпошлину за рассмотрение дела в суде, исполнительный сбор, расходы на совершение исполнительных действий. Ошибаться, впрочем, могут не только налогоплательщики, но и сама ФНС. Рассказываем историю жителя Брянска, которому для возвращения не такой уж и крупной суммы пришлось дойти до Верховного суда.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)

Достижения

Свой среди своих

Зарегистрироваться на сайте