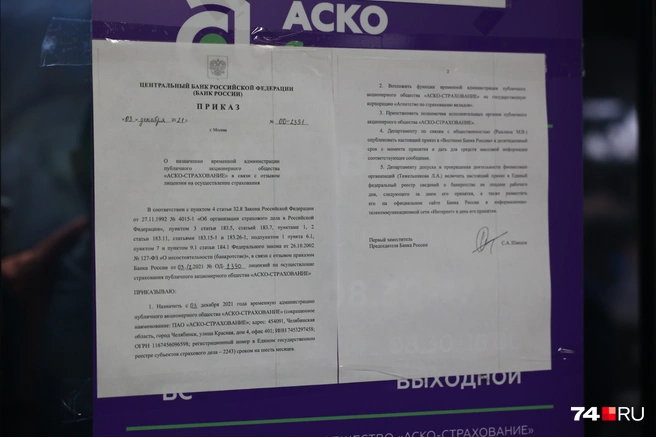

3 декабря Банк России отозвал лицензии у «АСКО-Страхования» и ввел в компании внешнее управление. Об этом говорится в приказе ЦБ. Ограничения распространяются на несколько видов личного страхования, включая ОСАГО. Что это означает для клиентов? В целом ничего хорошего: для выплат по автогражданке придется обращаться в другие организации, а возмещение по остальным видам страхования, по мнению юристов, будет зависеть от нынешней платежеспособности «АСКО-Страхования» и позиции ее внешнего управляющего — Агентства страхования вкладов (АСВ). Вполне возможно, что выплаты получат не все.

- На какие виды страхования отозваны лицензии?

- Что означает отзыв лицензии?

- Кто заплатит за ДТП по ОСАГО?

- Как получить компенсационную выплату по ОСАГО?

- Стоит ли расторгнуть договор по ОСАГО с «АСКО-Страхованием»?

- Кто возместит ущерб имуществу или здоровью?

- Имеет ли смысл клиентам «АСКО-Страхования» расторгнуть договор уже сейчас (кроме ОСАГО)?

На какие виды страхования отозваны лицензии?

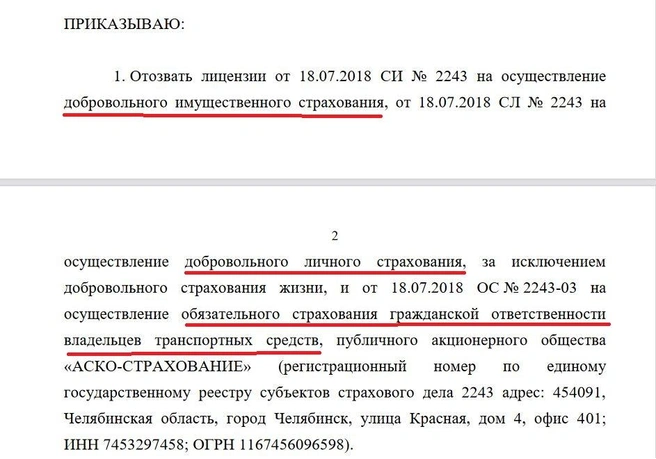

Речь о трех направлениях деятельности: ОСАГО, добровольное имущественное страхование (например, квартиры или дома), а также другие виды добровольного личного страхования, за исключением страхования жизни.

Что означает отзыв лицензии?

Страховая теряет право заключать новые договоры и перестраховывать клиентов, а также вносить в договоры изменения, которые увеличивают страховые обязательства (то есть расширяют лимит выплат). Исполнять действующие договоры она по-прежнему обязана, но есть нюансы, о которых мы расскажем ниже.

Через 45 дней (то есть 17 января 2022 года) договоры страхования нынешних клиентов перестают действовать, но это не относится к ОСАГО. Компенсационные выплаты по ОСАГО осуществляются от лица Российского союза автостраховщиков, и полисы будут действовать до окончания срока.

Кто заплатит за ДТП по ОСАГО?

После отзыва лицензии компания «АСКО-Страхование» обязана в течение 6 месяцев исполнять обязательства по договорам, объяснили нам в управляющей компании — АСВ. Но опрошенные эксперты рынка автострахования считают, что вопрос во многом будет зависеть от текущей платежеспособности страховой. При этом остаются и другие варианты получения возмещения.

Если клиент «АСКО-Страхования» попадает в ДТП и невиновен, он вправе обратиться за выплатой в страховую виновника. То есть он теряет право на прямое урегулирование убытков, но не остается без выплат. Но могут возникнуть неудобства, например, если офис страховой виновника находится в другом регионе или компания не отличается чистоплотностью.

Если же клиент «АСКО-Страхования» является виновником аварии, то пострадавшая сторона в первую очередь должна обращаться в свою страховую компанию, то есть проблемы как таковой нет.

Хуже ситуация, когда лицензия отозвана у обеих компаний: и виновника ДТП, и пострадавшей стороны. В этом случае необходимо обращение в Российский союз автостраховщиков.

Как получить компенсационную выплату по ОСАГО?

За компенсационной выплатой необходимо обращаться в Российский союз автостраховщиков (РСА): федеральную структуру, которая в числе прочего регулирует распределение компенсационного фонда, созданного страховыми компаниями как раз на случай подобных форс-мажоров. Обращение в РСА необходимо в случаях, когда лицензии отозваны у страховых виновника и пострадавшего в ДТП водителя или, например, если второй вообще не имеет полиса ОСАГО.

Глава РСА Игорь Юргенс подтвердил нам, что обладатели полисов ОСАГО от компании «АСКО-Страхование» при отсутствии других вариантов имеют право обратиться за компенсационной выплатой. Также РСА может назначать компанию, которая примет на себя ответственность за клиентов «АСКО-Страхования» по полисам ОСАГО.

Процедура компенсационных выплат схожа с получением возмещения от страховой компании, но юристы отмечают большую волокиту при работе с РСА.

— Случаи, когда они платят после получения заявления, бывают, но не так часто, — рассказывает юрист компании «Автоадвокат» Наталья Усова. — Нередко после первого обращения гражданин получает отказ из-за отсутствия тех или иных документов, и часто возникают разночтения в понимании законов у РСА и судов.

Стоит ли расторгнуть договор по ОСАГО с «АСКО-Страхованием»?

По нашим оценкам, нет: во-первых, на рынке обязательного автострахования наблюдается очередной кризис, и совсем не факт, что вам удастся легко перестраховаться в другой компании. При этом нет никакой гарантии, что новые управляющие «АСКО-Страхования» оперативно решат вопросы с возвратом страховых премий.

Кроме того, напомним, для компенсаций по ОСАГО предусмотрен аварийный механизм, описанный выше в предыдущем разделе.

Кто возместит ущерб имуществу или здоровью?

Договоры такого рода продолжат действовать еще 45 дней (до 17 января 2022 года), и в этот период страховая обязана исполнять их. После этого клиенты могут обратиться с заявлением о расторжении договора и вернуть часть премии, пропорциональную неиспользованному периоду.

Получит ли клиент компенсацию, если в эти 45 дней произойдет страховой случай?

— Формально да, страховая компания обязана возместить ущерб согласно договору, — объясняет юрист Лев Воропаев. — Но по опыту других страховых, у которых в последнее время отзывали лицензии, они не будут торопиться с выплатами, особенно если у них недостаточно денег. Даже если клиент обратится в суд, разбирательство растянется примерно на полгода, за которые компания уже может стать банкротом. Многое будет зависеть от позиции внешнего управляющего Агентства страхования вкладов, который проведет аудит компании, определится с ее финансовыми возможностями и примет решение об очередности выплат.

Имеет ли смысл клиентам «АСКО-Страхования» расторгнуть договор уже сейчас (кроме ОСАГО)?

— Наверное, имеет смысл обратиться с таким заявлением, если это предусмотрено договором, — считает юрист Лев Воропаев. — Но я сомневаюсь, что компания оперативно вернет страховую премию по описанным выше причинам. Клиентам проще уже сейчас перестраховаться в другой компании, но попутно и обратиться с заявлением о расторжении договора с «АСКО-Страхованием» в установленный срок.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)