От карманных денег

к банковской карте

Учим ребенка распоряжаться финансами

«Какая у тебя зарплата?» — если вы услышали от своего ребенка эту фразу, значит, пора поговорить с ним о деньгах. Не только о их количестве, но и о том, как правильно с ними обращаться. В этом материале мы собрали все самое важное про финансовую грамотность ребенка: как ее привить и что делать в каждом возрасте, чтобы научить свое чадо правильно распоряжаться деньгами.

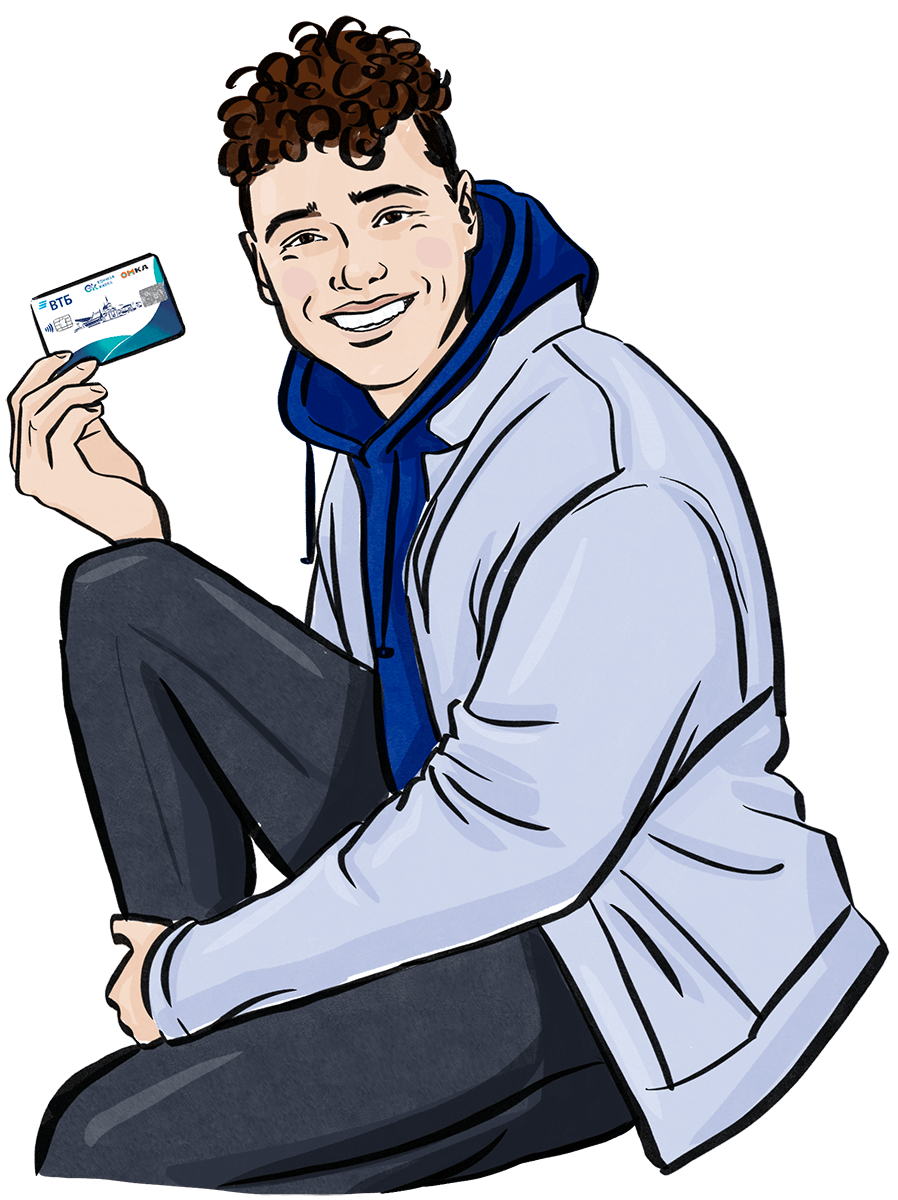

Выбор первой карты всегда очень ответственное решение. Важно, чтобы она была одинаково удобной и для ребенка, и для родителей. Гибкая настройка множества параметров через приложение, бесплатное обслуживание, выпуск и перевыпуск, мгновенное пополнение — все это в единой карте школьника г. Омска. Кстати, единая карта г. Омска — это одновременно банковская карта, льготный проездной и медицинский полис. Удобно, когда все важные документы всегда под рукой. Оформить единую карту школьника г. Омска можно в любом отделении Банка ВТБ.

Финансовая грамотность: первые шаги

Обучение финансовым навыкам обычно не входит в стандартную школьную программу. Поэтому тут должны подключиться родители. Чем раньше ребенок научится управлять своими личными средствами и планировать небольшой, но собственный бюджет, тем выше шанс, что в будущем он сможет принимать разумные финансовые решения.

С какого возраста начинать? Оптимально — с того момента, когда родители перестают постоянно быть рядом, а ребенок может оплачивать определенные услуги и товары самостоятельно.

С какого возраста начинать? Оптимально — с того момента, когда родители перестают постоянно быть рядом, а ребенок может оплачивать определенные услуги и товары самостоятельно.

Примерно с 6 лет ребенок уже проявляет первые признаки самостоятельности. Выделяйте небольшие суммы, и пусть первые покупки будут сделаны под вашим присмотром.

Если сформировать у детей «взрослое» отношение к деньгам, это поможет исключить «детское» поведение в отношении своих трат уже в зрелом возрасте.

Причем это относится не только к наличным, ведь оплата безналичным способом доступна практически везде.

Причем это относится не только к наличным, ведь оплата безналичным способом доступна практически везде.

Екатерина Уфимская, психолог

В возрасте 6–9 лет у детей уже возникает интерес к деньгам. Они только начинают познавать эту область, и, хотя каждый ребенок развивается индивидуально, некоторые дети в 6-летнем возрасте уже умеют считать и понимают, что деньги имеют разный номинал. Они могут проявлять интерес к покупкам и обмену, а еще узнают, что для приобретения желаемого нужно потратить деньги.

Покажите на своем примере использование единой карты в реальных ситуациях, чтобы ребенок понял, как это работает на практике. Объясните ему, что такое счет и почему он пока не может иметь свой; расскажите, какие лимиты установлены на карте и научите снимать наличные для непредвиденных ситуаций.

Екатерина Уфимская, психолог

6—9 лет

Но разве можно ребенку с такого раннего возраста иметь свою карту? Конечно! Единую карту школьника г. Омска от ВТБ оформляют уже с 7 лет. Ее владельцем будет родитель, а держателем ребенок, чье имя будет нанесено на карту. Чтобы оформить единую карту, родителю вместе с ребенком нужно обратиться в ближайшее отделение банка, чтобы его сфотографировали для карты. Не забудьте захватить с собой свидетельство о рождении и СНИЛС школьника.

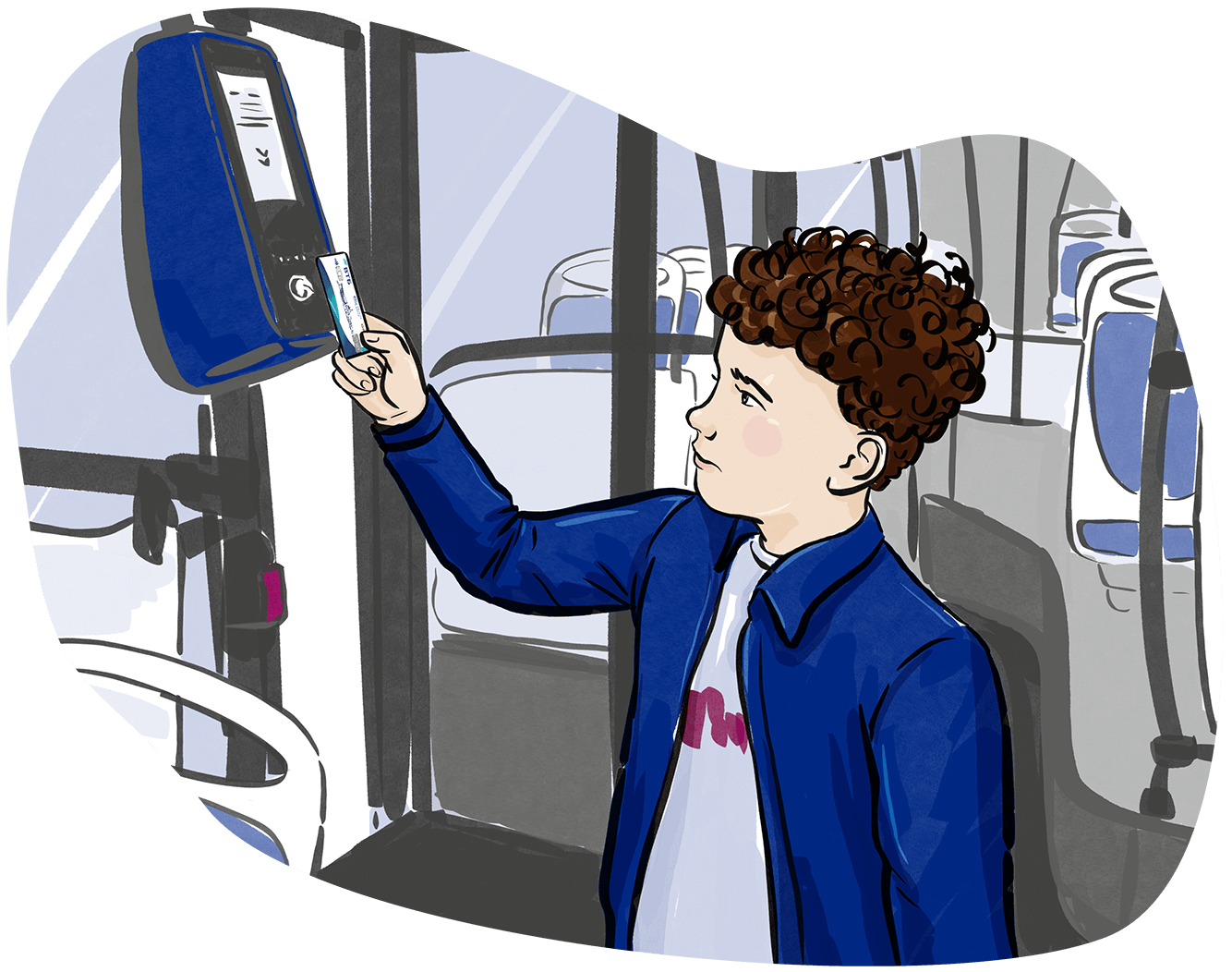

Ребенок сможет самостоятельно оплачивать покупки, проезд в общественном транспорте, а также тратить деньги на другие мелочи. У родителей при этом будет возможность отслеживать траты и устанавливать лимиты через ВТБ Онлайн.

Ребенок сможет самостоятельно оплачивать покупки, проезд в общественном транспорте, а также тратить деньги на другие мелочи. У родителей при этом будет возможность отслеживать траты и устанавливать лимиты через ВТБ Онлайн.

Самостоятельные покупки —

это увлекательно

это увлекательно

На следующем этапе взросления — в 10−12 лет — ребенок начинает совершать осознанные покупки: у него появляются цели для накоплений, приходит понимание финансовой ситуации в семье.

Походы в магазин уже проходят без взрослых, а оплата секций, проезда в общественном транспорте и обедов в школе становится обыденностью. Появляется интерес к покупкам в интернете, а значит, важно объяснить ребенку правила цифровой гигиены и при необходимости установить лимиты по карте на онлайн-шопинг — через мобильное приложение. Для большей безопасности поменяйте получателя СМС кодов для оплаты в интернете в отделении банка — тогда без вашего ведома ребенок не сможет оплатить покупки в интернете. Но учтите, что есть сайты, где 3DS подтверждение не требуется.

Походы в магазин уже проходят без взрослых, а оплата секций, проезда в общественном транспорте и обедов в школе становится обыденностью. Появляется интерес к покупкам в интернете, а значит, важно объяснить ребенку правила цифровой гигиены и при необходимости установить лимиты по карте на онлайн-шопинг — через мобильное приложение. Для большей безопасности поменяйте получателя СМС кодов для оплаты в интернете в отделении банка — тогда без вашего ведома ребенок не сможет оплатить покупки в интернете. Но учтите, что есть сайты, где 3DS подтверждение не требуется.

Ребенок уже почти подросток, происходит важный процесс социализации и формирования личности. Спектр трат расширяется — большую роль начинает играть совместный досуг с друзьями и сопутствующие этому расходы. Данный этап связан с рядом трудностей для тинейджера, когда приходит понимание, что в чем-то приходится себя «ужимать».

Екатерина Уфимская, психолог

10—12 лет

Чтобы помочь ребенку понять, на чем можно сэкономить, родители могут помочь ему составить бюджет. Например, вместе разделить траты по категориям — такие, как покупки, развлечения и сбережения.

В этом возрасте дети приобретают первые сберегательные навыки, сохраняя карманные деньги на будущие покупки или мечты. Они могут проявлять интерес к экономии и становятся более ответственными в планировании своих расходов.

Принимайте активное участие в этом процессе, объясняйте, что при оплате единой картой школьника г. Омска можно возвращать часть суммы благодаря кешбэку. ВТБ возвращает 2% при покупках в супермаркетах, кафе и ресторанах, а еще можно получить дополнительный кешбэк до 30% за покупки у партнеров.

В этом возрасте дети приобретают первые сберегательные навыки, сохраняя карманные деньги на будущие покупки или мечты. Они могут проявлять интерес к экономии и становятся более ответственными в планировании своих расходов.

Принимайте активное участие в этом процессе, объясняйте, что при оплате единой картой школьника г. Омска можно возвращать часть суммы благодаря кешбэку. ВТБ возвращает 2% при покупках в супермаркетах, кафе и ресторанах, а еще можно получить дополнительный кешбэк до 30% за покупки у партнеров.

Первые накопления

В возрасте 13−15 лет дети начинают разбираться в более сложных финансовых вопросах. К примеру, в этот период ребенок может столкнуться с задачей планирования бюджета на покупку подарка для друга или родственника. Он начинает учитывать стоимость различных товаров, сравнивая их, чтобы определить, какой презент лучше приобрести в рамках доступных накоплений.

А еще в этом возрасте дети часто начинают копить на мечту «побольше» — например, на отдых или покупку нового компьютера.

А еще в этом возрасте дети часто начинают копить на мечту «побольше» — например, на отдых или покупку нового компьютера.

13—15 лет

Родители понемногу привыкают к тому, что детям уже можно доверить более сложные поручения, например, поход в поликлинику без их сопровождения. Тем более, с единой картой школьника г. Омск полис всегда под рукой, ведь он привязан к карте. Пристальный контроль, под которым ранее совершались все онлайн-покупки, постепенно уходит в прошлое, а лимиты на снятие наличных уже не такие «детские».

Также этот период в жизни подростка может быть связан с первой работой. К примеру, он может на время каникул стать курьером или промоутером. Это значит, что ему потребуется открыть собственный счет в банке, то есть быть не только владельцем карты, но и ее держателем. В ВТБ это можно сделать при наличии паспорта — с 14 лет.

Учитывая возрастающий интерес детей к использованию различной электроники в этом возрасте, можно научить ребенка пользоваться мобильным приложением банка. Так он сам будет видеть свои поступления траты и, соответственно, лучше понимать, как организовать свой бюджет.

Также этот период в жизни подростка может быть связан с первой работой. К примеру, он может на время каникул стать курьером или промоутером. Это значит, что ему потребуется открыть собственный счет в банке, то есть быть не только владельцем карты, но и ее держателем. В ВТБ это можно сделать при наличии паспорта — с 14 лет.

Учитывая возрастающий интерес детей к использованию различной электроники в этом возрасте, можно научить ребенка пользоваться мобильным приложением банка. Так он сам будет видеть свои поступления траты и, соответственно, лучше понимать, как организовать свой бюджет.

Этот период обусловлен особенным стремлением к самостоятельности. Ребенок пытается доказать, что на него можно положиться. Дети начинают устанавливать цели, создавать планы для их достижения и измерять свой прогресс — таким образом, они, по сути, уже получают навыки финансового планирования. Первые накопления помогают детям повысить самооценку, осознать, что они способны накопить деньги и добиться своих целей. Это развивает чувство уверенности — важный аспект для личностного и эмоционального развития.

Екатерина Уфимская, психолог

Инвестиции в будущее

Чем ближе ко взрослой и самостоятельной жизни, тем больше опыта ребёнок приобретает в обращении с финансами. В этом возрасте важную роль играет то, какие знания он получил ранее, и как смог их применить. Родители все еще следят за тратами подростка, но уже не так пристально. Особенно, если он к этому времени имеет собственный источник доходов. Это большая ответственность и не зазорно, если вдруг ребенку потребуются от вас советы и помощь.

16—18 лет

К примеру, взрослые могут помочь детям изучить возможности, которые доступны в образовательных учреждениях: рассмотреть различные вузы и колледжи, их специализации и требования для поступления. Более того, вместе с детьми можно спрогнозировать потенциальные расходы на обучение, а самое главное — разобраться в теме стипендий. Родители могут на реальных примерах объяснить, как работают гранты, что такое бюджетные места и как работают кредиты на образование.

В этом возрасте ребенок постепенно вступает во взрослую жизнь и может оценить все преимущества дебетовой карты ВТБ, среди которых кешбэк, бесплатное обслуживание, переводы без комиссии и удобное снятие наличных.

Нужно понимать, что финансовая грамотность развивается у каждого подростка по-разному, и некоторые могут быть более заинтересованы и активны в этой области, чем другие. Очень важно поддерживать подростков, обсуждая с ними важные финансовые вопросы и помогая развивать навыки управления деньгами.

В этом возрасте ребенок постепенно вступает во взрослую жизнь и может оценить все преимущества дебетовой карты ВТБ, среди которых кешбэк, бесплатное обслуживание, переводы без комиссии и удобное снятие наличных.

Нужно понимать, что финансовая грамотность развивается у каждого подростка по-разному, и некоторые могут быть более заинтересованы и активны в этой области, чем другие. Очень важно поддерживать подростков, обсуждая с ними важные финансовые вопросы и помогая развивать навыки управления деньгами.

В 16−18 лет дети сталкиваются с более серьезными финансовыми вопросами. Они уже могут задумываться о том, какое образование получить и какую в будущем выбрать профессию. «Родители должны обязательно содействовать им в этих вопросах и оказывать всестороннюю поддержку», — говорит психолог.

Чем раньше ребенок начнет учиться финансовой дисциплине, тем больше шансов, что он достигнет финансовой независимости в будущем.

Екатерина Уфимская, психолог

Банк ВТБ (ПАО)

www.vtb.ru

www.vtb.ru

Выпуск и обслуживание дебетовой карты — 0 руб. Кешбэк – возврат части стоимости покупки в виде мультибонусов на бонусный счет участника программы лояльности «Мультибонус». 2% кешбэка начисляется за покупки по карте в категориях «Рестораны», «Транспорт», «Супермаркеты». До 30% кешбэка мультибонусами начисляется в рамках акций от партнеров. Подробную информацию об условиях предоставления продуктов Банка и тарифах Вы можете получить на vtb.ru, а также по первому требованию во всех подразделениях Банка. Банк ВТБ (ПАО). Генеральная лицензия Банка Росии № 1000.

0+